2018 Yılında Blog Dışında Yayınlanan Yazılarım

İkinci Çeyrek Büyümesi / 10.09.2018

Hizmetler Sektörü

Büyüdü

Türkiye, 2018 yılının ikinci

çeyreğinde yüzde 5,2 büyüdü. İlk çeyrek büyümesi de yüzde 7,4’den 7,3’e revize

edildi. Buna göre ilk yarı büyümesi yaklaşık olarak yüzde 6,3 oranında

gerçekleşmiş oluyor.

Büyümeye üretim yönünden bakarsak

karşımıza şöyle bir tablo çıkıyor:

Üretim Açısından

|

2017 II. Ç.

|

2018 II. Ç.

|

Tarım sektörü

|

7,0

|

-1,5

|

Sanayi sektörü

|

5,9

|

4,3

|

İnşaat sektörü

|

5,1

|

0,8

|

Hizmetler sektörü

|

6,3

|

8,0

|

Sektörler Toplamı

|

5,5

|

5,3

|

Vergi-Sübvansiyon

|

3,7

|

4,3

|

GSYH

|

7,3

|

5,3

|

Tabloya göre ikinci çeyrekte

tarım sektörü toplam katma değeri yüzde 1,5 oranında küçülmüş. Oysa geçen yılın

ikinci çeyreğinde tarım sektörü katma değeri yüzde 7 oranında yüksek bir artış

sergilemişti. Benzer bir durum inşaat sektöründe de söz konusu. Her ne kadar

sektörün katma değeri bu çeyrekte de yüzde 0,8 artmış olsa da geçen yıla göre ciddi

bir düşüş yaşandığı açıkça görülebiliyor. Üretim açısından GSYH’ye en önemli

katkı hizmet sektöründeki katma değerin geçen yıla göre yükselmiş olmasından

gelmiş durumda. GSYH’nin en büyük parçasını oluşturan hizmetler sektöründeki bu

artış, büyüme oranının yüzde 5,3 çıkmasının temel nedeni olarak karşımıza

çıkıyor. Hizmetler sektörü, bu artışla, tarım ve inşaat sektörlerindeki ciddi

gerilemeyi ve sanayi sektöründe geçen yıla göre yaşanan düşüşü bir anlamda

dengelemiş görünüyor.

Hizmetler sektöründeki katma

değer artışı büyümesinde turizmde geçen yıla göre yaşanan artışın önemli katkısı

var. Geçen yılın ikinci çeyreğinde toplam 8,9 milyon turist gelmiş ve 5,4

milyar Dolar döviz bırakmışken, bu yılın ikinci çeyreğinde toplam 11,1 milyon

turist gelmiş ve 7,1 milyar Dolar döviz bırakmış. Bunun yarattığı zincirleme iş

hacmi ve gelir etkisinin büyümeye olumlu katkı yaptığı anlaşılıyor. Turizm

gelirlerinin 2002 – 2014 arasında ortalama kişi başına 808 Dolar olmasına

karşılık 2018 yılının ilk yarısında 680 Dolarda kaldığını dikkate alırsak

burada gelir açısından artış için gidecek yer olduğunu görebiliriz.

Tüketimin

Çekiciliği

Büyümeye bir kez de harcamalar

yönünden bakalım:

Harcamalar Açısından

|

2017 II. Ç.

|

2018 II. Ç.

|

Hanehalklarının Tüketim Harcamaları

|

3,1

|

6,3

|

Devletin Tüketim Harcamaları

|

-1,8

|

7,2

|

GS Sabit Sermaye Oluşumu (Yatırımlar)

|

7,7

|

3,9

|

İhracat

|

11

|

4,5

|

(Eksi) İthalat

|

2,2

|

0,3

|

GSYH

|

5,3

|

5,2

|

Hanehalklarının ve devletin

tüketim harcamalarındaki artışlara baktığımızda GSYH büyümesine asıl katkının

tüketimden geldiğini görebiliyoruz. İlkinin GSYH içindeki ağırlığının yüzde 60,

ikincinin ağırlığının yüzde 15 olduğunu dikkate alırsak bu etki çok açık bir

biçimde anlaşılabiliyor.

Bu yılın ikinci çeyreğinde

yapılan yatırımlar geçen yılın ikinci çeyreğinde yapılan yatırımların yarısı

düzeyine gerilemiş görünüyor. Geçen yıl yaşanan yüksek büyümede yatırım

kapasitesinin artışı önemli bir etki yaratmıştı. Bu yılın ilk çeyreğindeki

yüzde 7,3 oranındaki yüksek büyüme oranının arkasında da yatırımların ilk

çeyrekte yüzde 7,9 artması vardı. Benzer bir düşüş net ihracatta da (ihracat –

ithalat) söz konusu. Tüketim artışı, yatırımlarda ve ihracat – ithalat farkında

geçen yılın ikinci çeyreğine göre ortaya çıkan düşüşleri önemli ölçüde telafi

etmiş bulunuyor.

İkinci Yarıda

İşler Zor

Yılın ilk yarısında elde edilen

yaklaşık yüzde 6,3 oranındaki büyüme dünya ile karşılaştırıldığında oldukça

yüksek bir ilk yarı büyümesine işaret ediyor. Ne var ki Türkiye ekonomisinde

özellikle kur temelli etkiler ikinci yarıda ortaya çıkmaya başladı. Kur sepeti

(½ USD + ½ Euro) ortalamasının TL Karşısındaki değeri ilk yarıda 4,86 iken,

ikinci yarıda (10 Eylül’e kadar) ortalama 5,82 oldu. Manşet enflasyon (TÜFE) ortalaması

ilk yarıda yüzde 12,4 iken ikinci yarıda (10 Eylül’e kadar) yüzde 16,04 oldu.

Bir yandan yatırımlarda başlayan

gerileme bir yandan tüketim harcamalarında kur ve enflasyon temelli olarak

ortaya çıkacak olan düşüş, üçüncü ve özellikle de dördüncü çeyrekte büyümenin

gerileyeceğinin göstergeleri olarak duruyor.

Özetle söylemek gerekirse bardağın

dolu bölümüne bakarsak Türkiye’nin yılın ilk yarısı itibariyle içinde bulunulan

ortama göre yakaladığı yüksek oranlı büyümeyi görüyoruz. Bardağın boş tarafına bakarsak

bu kurlar ve enflasyonla ikinci yarıda bu büyümenin sürdürülmesinin mümkün

olmadığını ve ekonominin sert bir iniş yaşayabileceği gerçeği gözümüze

çarpıyor.

Merkez Bankası Faizi

Niçin Arttırdı? 13.09.2018

Faiz Artışı

Öncesinde Durum

Merkez Bankası son dönemde bazen

TL likiditesini sıkıştırmaya, bazen döviz likiditesini gevşetmeye ve bu yolla

para politikasını yürütmeye yönelik çeşitli adımlar attı. Bu adımlara destek

olmak üzere Hazine ve BDDK da çeşitli düzenlemeler yaptı. Faiz cephesinde ise

Merkez Bankası, bankaları fonlamada bir süredir yalnızca gecelik borç verme

yöntemini kullanarak ortalama faizi (Merkez Bankası Ortalama Fonlama Maliyeti)

yüzde 19,25 olarak uyguladı. Böylece adı politika faizi olan ve aslında o

konumda çok kısa sürelerle kalabilen haftalık repo ihalesi faizini uygulamaz

oldu.

Merkez Bankası’nın yüzde 19,25

olarak uyguladığı faize karşılık piyasada faizler 2 yıllık tahvil için yüzde

24,5 düzeyinde 10 yıllık tahvil için yüzde 20 düzeyinde oluşuyordu. Bankalar

mevduata yüzde 20’nin üzerinde faiz verirken kredi faizlerini yüzde 35’e kadar

yükseltmişlerdi. Bunun temel nedeni TL’nin dış ve iç değerindeki hızlı değer

kaybı ve geleceğe ilişkin risklerdeki artış eğilimiydi. Ocak ayındaki Merkez

Bankası Beklenti Anketine göre 2018 sonu için USD/TL kuru beklentisi 4,12, enflasyon

beklentisi yüzde 9,55 idi. Eylül ayında yapılan ankette bu beklentiler kur için

6,59’a, enflasyon için yüzde 19,61’e yükselmiş bulunuyordu. Riskleri ölçmekte

kullanılan CDS primi yılbaşında 161 iken Merkez Bankası’nın kararı öncesinde

5,23 dolayında seyrediyordu.

Merkez Bankası

Faizleri Nereden Nereye Geldi?

Merkez Bankası, sadeleştirme

adımı çerçevesinde yaptığı düzenlemeyle bir süredir yalnızca politika faizi

oranını belirliyor, öteki faizler buna bağlı tanımlara göre kendiliğinden

oluşuyor. 13.09.2018 günlü Merkez Bankası Para Politikası Kurulu kararıyla

politika faizi yüzde 17,75’den yüzde 24’e yükseltildi.

MB Fonlama

İmkânı

|

Eski

Faiz (%)

|

Yeni

Faiz (%)

|

Gecelik

İmkânlar

|

||

Gecelik Borç Alma

|

16,25

|

22,50

|

Gecelik Borç Verme (Marjinal Fonlama)

|

19,25

|

24,00

|

Politika Faizi

(Bir Hafta Vadeli Repo İhalesinin Faizi)

|

17,75

|

24,00

|

Geç Likidite

Penceresi

|

||

Borç Alma

|

0,00

|

Değişmedi

|

Borç Verme

|

20,75

|

27,00

|

Buna göre Merkez Bankası’nın

faizi 6,25 puan artırdığı izlenimi doğdu. Başta yabancı fonlar olmak üzere

piyasanın faiz artışı beklentisi 5 puandı. Bu artış piyasanın beklentisinin

üzerinde olduğu için USD/TL kuru bir anda düşüşe geçti ve 6,00’ın altına indi.

Bir süre sonra tekrar yükselerek 6’nın üzerine çıktı.

Merkez Bankası

Gerçekte Faizi Kaç Puan Artırdı?

Merkez Bankası’nın gerçek faizi

gecelik borç verme faizi ile politika faizinin ağırlıklı ortalamasına göre

belirlenen ve adına TCMB Ağırlıklı Ortalama Fonlama Maliyeti denilen faiz. Bu

karardan önce Merkez Bankası, bir hafta vadeli repo ihalesi yapmıyor ve

bankaları yüzde 19,25’lik gecelik borç verme faiziyle fonluyordu. Bir başka

ifadeyle TCMB Ağırlıklı Ortalama Fonlama Maliyeti (Merkez Bankası’nın gerçek

faizi) yüzde 19,25 idi.

Merkez Bankası, politika faizinin

artırılmasına ilişkin Para Politikası Kurulu kararının ardından Türk Lirası

Likidite Yönetimine İlişkin bir duyuru yaptı. Duyuruya göre Merkez Bankası,

karar öncesi gecelik vadede gerçekleştirilen fonlamayı 14 Eylül 2018 tarihinden

itibaren politika faiziyle yapacak. Bu durumda TCMB Ortalama Fonlama Maliyeti

(Merkez Bankası’nın gerçek faizi) yüzde 19,25’den yüzde 24’e çıkmış, 6,25 puan

değil 4,75 puan artmış oldu.

Merkez Bankası

Faizi Niçin Bu Kadar Yüksek Oranda Artırmak Zorunda Kaldı?

Merkez Bankası’nın son açıklanan

beklenti anketine göre ankete katılanların 2018 yılsonu enflasyon beklentileri

yüzde 19,61 idi. Bu ankete katılanlar, kararları alanlar ya da karar alıcılara

tavsiyede bulunan kişiler. Dolayısıyla bu beklenti büyük ölçüde gerçekleşecek

olanı yansıtıyor. Bu aşamada Merkez Bankası’nın bu olumsuz beklentiyi kırması

gerekiyordu. Merkez Bankası bu aşamaya kadar faiz artışı dışındaki yolları

denedi ve bu beklentiyi kıramadı ve sonuçta faizi artırmaktan başka çaresinin

olmadığını gördüğü için faizi artırma yoluna gitti. Gecikmiş de olsa kısa vade

açısından doğru bir adımdır.

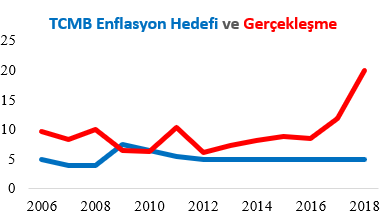

Grafik, Merkez Bankası’nın

enflasyon hedefini yıllardır tutturamadığını, son iki yılda hedeften iyice

uzaklaştığını gösteriyor.

Merkez Bankası bir kur politikası

izlemiyor. Ama enflasyon, kuru izliyor. Bu durumda Merkez Bankası’nın enflasyon

yaratan kuru denetim altına alması için de bu faiz artırımına ihtiyacı vardı.

4,75 puanlık bir faiz artışı

yüzde 27 dolayındaki bir artışa karşılık geliyor. Buradaki en ciddi soru şudur:

Bir önceki toplantıda niçin faiz artışı yapılmadı? Durumun buraya gittiği

görülememiş miydi? Çünkü bu kadar sorun biriktirmek yerine önceki toplantıda 2

puanlık bir faiz artışı yapılsaydı büyük olasılıkla bu toplantıda bu kadar

dramatik bir artışa gerek olmayacaktı.

Faizi Artırmak

Sorunu Çözer mi?

Faiz artışı öncelikle kurlardaki

tırmanışı tersine çevirip enflasyon beklentisini kırabilir mi? Bu soruya

vereceğimiz yanıt kısa vade için olumlu. Buna karşılık orta – uzun vadede

beklentiyi değiştirebilmek ekonomi politikasının yalnızca para politikası tarafında

değil maliye politikası tarafında da sıkılaştırılmasıyla gerçekleştirilebilir.

O halde faiz artışıyla sıkılaştırılan para politikasına sıkı maliye

politikasının eşlik etmesinin sağlanması gerekiyor. Bunun da yolu harcama

artırıcı projelerin tamamından vazgeçilmesinden geçiyor. Bir yandan faizi yüzde

24’e çekerken bir yandan harcamaları artırıcı projelere devam edilirse kısa bir

süre sonra piyasa yeni bir faiz artırımı talebini gündeme getirir.

Arabayı çeken iki atın da aynı

yöne koşmasının sağlanması gerekiyor. Aksi takdirde araba doğru gidemez.

Yeni Ekonomi Programı /

21.09.2018

Yeni Ekonomi

Programının Göstergeleri ve Analizi

Başta finans piyasaları olmak

üzere piyasalar tarafından dört gözle beklenen 2019 – 2021 yıllarını kapsayan

Yeni Ekonomi Programı (YEP) açıklandı. 2020 ve 2021 yılları uzak tahminler

olduğu için aşağıdaki tabloda 2018 gerçekleşme tahmini ile 2019 tahmini yer

alıyor.

YEP (2019 - 2021)

|

2017 Kesin

|

2018 Tahmin

|

2019 Tahmin

|

GSYH (Milyar TL)

|

3.107

|

3.741

|

4.450

|

GSYH (Milyar USD)

|

851

|

763

|

795

|

Nüfus (Yıl ortası, bin kişi)

|

80.313

|

81.339

|

82.377

|

Kişi Başına Gelir (USD)

|

10.602

|

9.385

|

9.647

|

Enflasyon (TÜFE, Yılsonu) (%)

|

11,9

|

20,8

|

15,9

|

USD/TL Ortalama Kuru

|

3,65

|

4,90

|

5,59

|

USD/TL Yılsonu Kuru

|

3,78

|

6,03

|

5,16

|

Yurtiçi Tasarruflar/GSYH (%)

|

25,4

|

25,9

|

25,3

|

Yatırım / GSYH (%)

|

31,0

|

30,5

|

28,5

|

GSYH Büyümesi (%)

|

7,4

|

3,8

|

2,3

|

İstihdam Oranı (%)

|

47,1

|

47,2

|

47,2

|

İşsizlik Oranı (%)

|

10,9

|

11,3

|

12,1

|

Bütçe Dengesi / GSYH (%)

|

-1,5

|

-1,9

|

-1,8

|

Faiz Dışı Denge / GSYH (%)

|

0,3

|

0,1

|

0,8

|

İhracat (Fob) (Milyar USD)

|

157,0

|

170,0

|

182,0

|

İthalat (Cif) (Milyar USD)

|

233,8

|

236,0

|

244,0

|

Dış Ticaret Dengesi/GSYH (%)

|

-9,0

|

-8,7

|

-7,8

|

Cari Denge/GSYH (%)

|

-5,6

|

-4,7

|

-3,3

|

Büyüme Oranının İçsel

Tutarlığı: GSYH büyümesinin 2017 yılındaki yüzde 7,4’lük yüksek düzeyden

2018 yılında yüzde 3,8’e ve 2019 yılında da yüzde 2,3’e düşeceği tahmin

ediliyor. 2018 yılının ilk yarısı yüzde 6,3 ortalamayla gerçekleştiğine ve

yıllık ortalama yüzde 3,8 olarak tahmin edildiğine göre yılın ikinci yarısında

büyümenin yaklaşık olarak yüzde 1,3 olması bekleniyor demektir. İçinde

bulunduğumuz üçüncü çeyrekte sanayi büyümesine bakıldığında büyümenin yüzde

3’den düşük çıkmayacağı tahmin ediliyor. Bu durumda ikinci yarının yüzde 1,3

büyüme ortalamasına gelmesi için son çeyrek büyümesinin kabaca yüzde -0,4

olması yani küçülme ortaya çıkması gerekiyor. Burada bir tutarsızlık yok. Buna

karşılık cari açığın ve bütçe açığının azalmaya devam ettiği 2019 yılında

büyümenin nasıl olup da yeniden yüzde 2,3 pozitif ortalamaya ulaşacağı

meselesinde tutarlılık görünmüyor.

Dolar / TL Kuru ve İhracat ile

Tutarlılığı: Bu programlarda kur tahmini yer almıyor. TL olarak açıklanan

GSYH ve Dolar olarak açıklanan GSYH’den hareketle kurları hesapladığımızda 2018

yılsonu Dolar kurunu 6,02, 2019 yılsonu Dolar kurunu da 5,16 olarak

hesaplıyoruz. 2018 yılında ihracat, 2017 yılına göre 13 milyar Dolar, 2019

yılında ise 2018 yılına göre 12 milyar Dolar artıyor. Kurları ihracat

verileriyle karşılaştırdığımızda bu iki veri arasında 2018 yılında bir

tutarlılık görüyoruz. Çünkü 2017 yılı sonunda 3,78 olan USD/TL kuru 2018

sonunda 6,02 olarak tahmin edilmiş ve artan kurların ihracatın da artmasına yol

açacağı tahmin edilmiş bulunuyor. Buna karşılık 2019 yılına geldiğimizde

karşımıza bir tutarsızlık çıkıyor. Çünkü 2019 yılına girerken 6,02 olan USD/TL

kuru yılsonunda 5,16’ya düşüyor. Bir başka deyişle bu tahmine göre TL 2019

yılında ciddi biçimde değerleniyor. Bu durumda ihracatın önceki yıla göre 12

milyar Dolar artması tutarlı değil.

Enflasyon Oranı: YEP’de

2018 yılı sonunda yüzde 20,8’e yükseleceği tahmin edilen enflasyon oranının

2019’da yüzde 15,9’a düşeceği tahmin ediliyor. 2018 yılı tahmini gerçekçi bir

tahmin. Buna karşılık 2019’daki hedefin tutup tutmaması Dolar kurunun tahmin

edildiği gibi 2019 yılı sonunda 5,16 gibi iddialı bir düzeye inip inmeyeceğine

bağlı. Tahmin kendi içinde tutarlı görünse de kur tahminin tutarlılığının

tartışmalı olduğunu dikkate alırsak işler karışıyor.

İşsizlik Oranı: Büyüme

oranının iki yıllık bir dönem sonunda yüzde 7,4’den yüzde 2,3’e ineceğini

dikkate alırsak işsizlik oranının yüzde 12,1’den daha yukarılara çıkması

beklenmeli. Eğer 2019 yılının bir bölümü eksi büyüme ile giderse işsizlik oranı

daha da artabilir.

Bütçe: Programa göre 2019

yılı bütçesinde toplam 59,9 milyar TL harcama tasarrufu öngörülüyor. Programda

ihalesi yapılmamış ve ihalesi yapılmış ancak başlanmamış projelerin askıya

alınacağı belirtiliyor. Bu tür tasarruf önlemlerinin uygulanması, açıklanması

kadar kolay değildir. Üstelik yerel yönetim seçimlerinin 2019 yılında

yapılacağı dikkate alındığında bu düzenlemeler uygulanabilir düzenlemeler gibi

görünmüyor. Bu açıdan bakıldığında 2019 yılı bütçe açığının tahmin edilenin

oldukça üzerinde gerçekleşmesi olasılığı yüksektir.

2023 Hedeflerinin

Neresindeyiz?

Hükümet, 2012 yılı sonunda

Cumhuriyetin 100. yılı olan 2023 yılı için bazı ekonomik hedefler açıklamıştı.

Açıklanan YEP, 2023 hedeflerinden 2 yıl önceye kadar olan tahminleri

gösteriyor.

Gösterge

|

2012

|

2021 (YEP)

|

2023

|

GSYH (Milyar USD)

|

877

|

926

|

2.000

|

Kişi Başı Gelir (USD)

|

11.588

|

10.973

|

20.000

|

İhracat (Milyar USD)

|

162

|

204

|

500

|

2021 yılında YEP’de öngörülen bu

üç hedefe ulaşılsa bile 2023 için öngörülen hedeflerin yarısına ulaşamamış

durumda olacağız. Kişi başına gelirde 2021 yılında YEP hedefine ulaşılsa bile

2023 yılı hedefine yaklaşmak bir yana 2012 yılı düzeyini yakalayamamış durumda

olacağız.

Bankaların

Yapılandırılması Meselesi

Programda bankalar konusunda

şöyle bir ifade yer almaktadır: “Bankaların güncel mali yapılarını ve aktif kalitelerini

tespit etmek için mali bünye değerlendirme çalışmaları yapılacaktır. Bu

çalışmaların sonuçlarına göre gerektiğinde bankacılık sektörünün mali yapısını

güçlendirecek ve böylece reel sektörün uygun maliyetlerle krediye erişimini ve

mevcut kredilerinin yeniden yapılandırılmasını temin edecek, dünya örneklerine

ve ülkemizin geçmiş tecrübelerine dayanan kapsamlı bir politika seti devreye

sokulacaktır.”

Programın piyasalar tarafından

heyecanla beklenen yönü buydu. Bu konu programda bu şekilde değinilerek

geçildi. Önümüzdeki dönemde bu çerçevede kapsamlı bir düzenleme yapılması ve

hayata geçirilmesi bekleniyor.

Değerlendirme

Bu tür programlar genellikle bazı

istatistiksel ve sözel hedefler açıklar. Bu hedefleri başlangıçta içsel ve

genel tutarlılık açısından değerlendirmek ancak istatistiksel veriler üzerinden

yapılabilir. Sözel hedefleri uygulama dönemi sırasında ve dönem sonunda

değerlendirmek daha anlamlı olur.

Piyasa tahminlerini yansıttığı

için ilk bakışta cesur görünen tahminlerin bazı alanlarda önemli tutarsızlıklar

taşımasının yanında yapısal reformlara bir takvim çerçevesinde yer vermemiş

olması Programın ciddi eksikliklerinden birisi olarak ortaya çıkıyor.

Fed, Parasal

Sıkılaştırmaya Devam Ediyor / 26.09.2018

Fed, Beklendiği

Gibi Faizi Artırdı

ABD Merkez Bankası Fed’in Açık

Piyasa İşlemleri Komitesi (FOMC) faizi (Federal’s Fund Rate) 0,25 puan artırma

kararı aldı. Bu karar öncesinde piyasada Fed’in faiz artırımı yapacağına

ilişkin beklentiler yüzde 100 düzeyine çıkmıştı. Fed, bu kararıyla bir kez daha

Merkez Bankası’nın sürprize yer vermeden karar alarak beklenti yönetimini

olumlu yönde kullanması gereğinin dersini vermiş oldu. Özellikle Başkan

Trump’ın Fed karşıtı bazı açıklamalarının yarattığı tereddütler de bu yolla

aşılmış oldu.

Gelinen aşamada ABD ekonomisi ve

Fed hedefleri açısından durum şöyle görünüyor:

(1) Faiz (Fed’s

Fund Rate) 1,75 – 2,00 aralığından 2,00 – 2,25 aralığına yükselmiş oldu.

(2) Yılsonuna

kadar bir kez daha faiz artırımı yapılması neredeyse kesinleşmiş

görünüyor.

(3) Enflasyon,

ulaştığı yüzde 2,1 oranıyla, uzun vadeli hedefin (yüzde 2,0) üzerine çıkmış

bulunuyor.

(4) ABD

ekonomisi büyüme oranında yüzde 2,5 düzeyini aşarak potansiyel büyüme oranını

geçmiş görünüyor.

(5) İstihdam

ciddi toparlanma sergiliyor, işsizlik eldeki son veriye göre yüzde 3,9 oranına

gerilemiş bulunuyor. Bu oran, ABD için doğal işsizlik oranı olarak kabul edilen

düzey olan yüzde 4 oranının altındaki bir düzeye işaret ediyor.

(6) Fed’in bilanço

küçültme operasyonu planlandığı gibi devam ediyor.

ABD Ekonomisinin

Geleceğine İlişkin Tahminler ve Faiz Artırımları

Fed Açık Piyasa İşlemleri

Komitesi üyelerinin ekonomik göstergelere ve gelişmelere ilişkin ortalama

tahminleri de şöyle açıklandı (parantez içindeki oranlar üyelerin önceki

ortalama tahminlerini gösteriyor.)

2018

|

2019

|

2020

|

2021

|

Uzun Dönem

|

|

Büyüme (%)

|

3,1 (2,8)

|

2,5 (2,4)

|

2,0 (2,0)

|

1,8

|

1,8

|

İşsizlik oranı (%)

|

3,7 (3,6)

|

3,5 (3,5)

|

3,5 (3,5)

|

3,7

|

4,5

|

Enflasyon (%)

|

2,1 (2,1)

|

2,0 (2,1)

|

2,1 (2,1)

|

2,1

|

2,0

|

Faiz oranı (%)

|

2,4

|

3,1

|

3,4

|

3,4

|

3,00

|

Görüleceği gibi Fed Açık Piyasa

İşlemleri Komitesi üyelerinin tahminleri ABD ekonomisinin artık krizden

uzaklaştığını ortaya koyuyor. 2018 yılı için büyüme beklentisi (yüzde 3,1)

potansiyel büyüme oranının da üstünde bulunuyor. İşsizlik oranının önümüzdeki

iki yılda yüzde 3,5 oranında kalması bu iki yılda ABD ekonomisinde işsizlik

oranının doğal işsizlik oranının bile altında kalacağı beklentisini ifade

ediyor. Ki bu da istihdam açısından çok güçlü bir gelişme beklentisini ortaya

koyuyor. Enflasyonun beklentinin üzerine çıkma olasılığı da tahminler içinde.

Dolayısıyla bu görünüm faiz artırımlarının enflasyonist baskıyı engellemeye

yönelecek şekilde ayarlanacağını gösteriyor. Bu çerçevede üyelerin 2018 yılının

kalan bölümü için bir kez daha faiz artırımı öngörmeleri normal kabul edilmeli.

Üyelerin çoğu, 2019 yılı için de 3 kez faiz artırımı yapılması gerektiği

görüşündeler.

Bir yandan bu

yıl için bir kez daha ve gelecek yıl için üç kez faiz artırımı konusunun üyelerce

öngörülmesi, bir yandan da bilanço küçültme operasyonuna artan miktarlarda

devam edilmesi piyasalarda likidite sıkılaşmasının artmasına yol açacak.

Parasal

Sıkılaştırma Yaygınlaşıyor

Fed, 2013 yılı ilkbaharında o

zamanki Başkan Bernanke’nin açıkladığı plana uygun olarak yoluna devam ediyor.

Bir yandan dağıttığı paraları geri çekiyor, bir yandan da faizi artırarak para

politikasını sıkılaştırıyor. Plana uygun olarak 2017 yılının son 3 ayında

piyasadan toplam 30 milyar Dolar çekildi. 2018 yılında 420, 2019 ve 2020

yıllarında 600’er, 2021 yılında da 400 milyar Dolar daha çekilecek. Böylece

Fed, bilançosunu, küresel kriz sonrasında ulaştığı 4,5 trilyon Dolar düzeyinden

2,5 trilyon Dolar dolayına düşürmüş olacak.

Bernanke, 2013 yılının

ilkbaharında likidite bolluğunun sonunun yakında geleceğini açıkladığında bu

konuyu ciddiye alarak uzun vadeli önlemlere girişen ekonomiler bugün daha rahat

konumdalar. Türkiye, kırılgan beşli arasında kabul edildiği halde, bu konuda

faiz artırımı gibi kısa vadeli önlemlerle yetinip daha köklü önlemler almayan

ekonomilerin başındaydı. O nedenle de son üç yıldır en fazla değer yitiren para

TL oldu.

Fed’in piyasalara dağıttığı

Dolarları geri çekmesinin yarattığı likidite daralmasının yanı sıra faizi de

artırması dünyadaki fonların ABD’ye yönlenmesine yol açıyor. Kriz sırasında ABD

ekonomisinde risk yüksek faiz düşüktü ve fonları yönetenler bu fonları riski

yüksek faizi de yüksek ekonomilere yöneltmeyi tercih ediyorlardı. Geldiğimiz

aşamada ABD ekonomisinde riskler düştü, faizler de yükselmeye devam ediyor. Bu

durumda fon yöneticilerinin yönettikleri fonları yatırmak için ABD ekonomisini

tercih etmeleri doğal bir sonuç olarak karşımıza çıkıyor.

Dış Finansman

İhtiyacı Olan Ekonomilerin Durumu

Asıl sıkıntı, likidite

daralmasının daha da artacağı 2019 ve 2020 yıllarında çıkacak. Çünkü Fed’in

sıkı para politikasına Avrupa Merkez Bankası’nın da (ECB) eşlik edeceği döneme

doğru ilerliyoruz. Fed’in bir yandan faiz artırarak bir yandan da piyasadaki

parayı çekerek yaptığı sıkılaştırmaya karşın ECB, İngiltere Merkez bankası (BOE)

ve Japonya Merkez Bankası’nın (BOJ) faiz artırmadan piyasaya para sürmeye devam

etmeleri dış finansmana ihtiyacı olan gelişme yolundaki ülkelerin iyice

daralmasına engel oluyordu. ECB, önceki toplantısında önce parasal genişlemeyi

azaltma sonra da durdurma kararı aldı. ECB, uyguladığı parasal genişleme

programı çerçevesinde piyasaya ayda 30 milyar Euro veriyor. Açıklamaya göre bu

programa Eylül ayı sonuna kadar devam edecek, Ekim, Kasım ve Aralık aylarında

bu miktar aylık 15 milyar Euro’ya düşürülecek ve yılsonunda parasal genişleme

programı sonlandırılacak. ECB yetkilileri, bu paraları nasıl geri çekeceklerini

yani parasal sıkılaştırmaya ne zaman ve hangi boyutta başlayacaklarını henüz açıklamadılar.

Bu açıklamanın yapılmasıyla birlikte Fed’in yarattığı daralmaya ek olarak

ECB’nin yaratacağı daralma da başlayacak. Dolayısıyla dış finansman ihtiyacı

büyük olan ekonomiler açısından asıl sıkıntının ortaya çıkacağı 2019 ve 2020

yılları çok daha kritik bir dönem olacak.

Manşet Enflasyon mu

Enflasyon Manşette mi? / 3 Ekim 2018

Yılbaşından beri sürekli yeni

rekorlar deneyen enflasyonun Eylül ayında zirve yapması bekleniyordu ama

beklenenin çok ötesinde bir gerçekleşme çıktı karşımıza. Tüketici fiyatları

enflasyonu ya da manşet enflasyon (TÜFE) aylık yüzde 6,30, çekirdek enflasyon

(C Endeksi) aylık yüzde 6,76, yurtiçi üretici fiyatları enflasyonu da (Yİ-ÜFE)

aylık yüzde 10,88 artış ile enflasyonu yüksek sayılan ekonomilerin yıllık

enflasyonu kadar aylık artışlar sergilemiş oldu.

Ekim 2017’den Eylül 2018’e kadar 12

aylık enflasyon oranları şöyle bir tablo ortaya koyuyor.

Tarih

|

TÜFE

|

Yİ-ÜFE

|

C ENDEKSİ

|

TCMB Faizi

|

Ekim

|

11,90

|

17,28

|

11,82

|

11,96

|

Kasım

|

12,98

|

17,30

|

12,08

|

12,05

|

Aralık

|

11,92

|

15,47

|

12,30

|

12,53

|

Oca.18

|

10,35

|

13,69

|

12,18

|

12,75

|

Şubat

|

10,26

|

13,71

|

11,94

|

12,75

|

Mart

|

10,23

|

14,28

|

11,44

|

12,75

|

Nisan

|

10,85

|

16,37

|

12,24

|

12,86

|

Mayıs

|

12,15

|

20,16

|

12,64

|

14,30

|

Haziran

|

15,39

|

23,71

|

14,6

|

17,31

|

Temmuz

|

15,85

|

25,00

|

15,1

|

17,75

|

Ağustos

|

17,90

|

32,13

|

17,22

|

18,30

|

Eylül

|

24,52

|

46,15

|

24,05

|

24,00

|

Bu tablodaki TÜFE ve Yİ-ÜFE’yi bir grafiğe dönüştürelim.

TÜFE, 12 aylık bazda yüzde

24,52’ye ulaşırken Merkez Bankası’nın para politikasının en fazla etkili

olacağı kalemlerden oluşan çekirdek enflasyon da (C Endeksi) yüzde 24,05’e

ulaşmış bulunuyor. Çekirdek enflasyonun aylık bazda TÜFE’den daha fazla artmış olması

önümüzdeki aylarda enflasyondaki artışın yine yüksek düzeylerde devam edeceğini

gösteriyor. Asıl korkutucu nokta burası. Çünkü bu büyük artış Merkez

Bankası’nın para politikası uygulamasının işlevsiz kaldığını (ya da alınan

parasal önlemlerin etkisinin gecikmeli olarak ortaya çıktığını düşünürsek) çok

geç kalınmış önlemler olduğunu ortaya koyuyor.

Kurda yaşanan büyük artışların

fiyatlara yansıması kaçınılmazdı. Ve bu yansıma gecikmeli olarak artan oranda

yansımaya başladı. Merkez Bankası da gecikmeli yansımaya güvenip geciktikçe bu

sıçramanın durdurulması mümkün olamadı.

TÜFE (yüzde 24,52) ile Yİ-ÜFE

(yüzde 46,15) arasındaki büyük fark (21,63 puan) bir başka korkutucu durumu

ortaya koyuyor. Bu fark, özellikle kurdaki artıştan dolayı üretime gelmiş olan

fiyat artışlarının henüz tüketiciye yansıtılmadığını gösteriyor. Bu fark da

gelecek aylarda TÜFE’ye yansıyacak ve manşet enflasyon daha da yükselecek.

Türkiye, 40 yıldır yüksek

enflasyonla mücadele ediyor, buna karşılık enflasyonu bir türlü hedeflediği

yüzde 5 düzeyine yaklaştıramıyor. Bu düzeye en çok yaklaştığı yıllar 2010 ve

2013 yılları oldu. O iki yılda yakalanan yıllık enflasyon bugünkü aylık

enflasyon düzeyindeydi. Türkiye’nin, dünyada enflasyonun düşük seyrettiği bu

dönemde bu kadar yüksek düzeyde enflasyon yaşaması bu konuda gerçekten mücadele

etmediği anlamına geliyor. Başka hiçbir ifade yüzde 25’e gelmiş manşet

enflasyonu ve yüzde 46’yı aşmış üretici enflasyonunu açıklayamaz.

Enflasyonun, 1980’lerdeki gibi

denetimden çıkmış halde yükselmesinin en olumsuz etkisi enflasyon alışkanlığı

denilen olguyu tekrar gündeme getirmesi şeklinde karşımıza çıkacak.

Enflasyonist beklentilerin yerleşmesi halinde insanları enflasyonun düşeceğine

inandırmak artık kolay olmayacak. Bu gelişmenin bir olumsuz etkisi de

dolarizasyonun (para ikamesi) artmasına yol açması olarak yaşanacak.

Türkiye ekonomisi, yanlış ekonomi

politikası uygulaması sonucu tam bir kısır döngünün içine girmiş durumda.

Geldiğimiz noktada Merkez Bankası, faizi bir kez daha yüklü biçimde artırmak

açmazıyla karşı karşıya bulunuyor.

Türkiye, enflasyonla gerçekten

mücadele etmek ve o arada ekonomiyi de küçültmeden bu işin içinden çıkmak

istiyorsa yargı reformu başta olmak üzere bir takvime bağlı olarak yapısal

reformları ilan etmeli ve bir an önce yaşama geçirmeye başlamalıdır.

IMF Dünyada

Toparlanma Öngörürken Türkiye’de Zor Günler Bekliyor / 9.10.2018

Dünyanın Genel

Ekonomik Görünümü

IMF’nin Dünyanın Ekonomik

Görünümü (Ekim 2018) Raporundaki verilerden yola çıkarak bir dünya ekonomisi

görünümü değerlendirmesi yapalım. Öncelikle verileri bir tablo eşliğinde

sunalım:

2017

|

Sayı

|

GSYH Payı (%)

|

Nüfus Payı (%)

|

Kişi Başına Gelir Payı (%)

|

Gelişmiş Ekonomiler

|

39

|

41,3

|

14,4

|

2,87

|

ABD

|

15,3

|

4,4

|

3,48

|

|

Euro Bölgesi

|

19

|

11,6

|

4,6

|

2,52

|

Japonya

|

4,3

|

1,7

|

2,53

|

|

İngiltere

|

2,3

|

0,9

|

2,56

|

|

Kanada

|

1,4

|

0,5

|

2,80

|

|

Diğerleri

|

16

|

6,5

|

2,3

|

2,83

|

Gelişmekte Olan Ekonomiler

|

155

|

58,7

|

85,6

|

0,69

|

Çin

|

18,2

|

18,8

|

0,97

|

|

Hindistan

|

7,4

|

17,8

|

0,42

|

|

Rusya

|

3,2

|

2,0

|

1,60

|

|

Brezilya

|

2,5

|

2,8

|

0,89

|

|

Meksika

|

1,9

|

1,7

|

1,12

|

|

Türkiye

|

1,7

|

1,1

|

1,55

|

|

Not: (1) GSYH hesapları Satınalma Gücü Paritesiyle yapılmıştır.

|

||||

(2) Yüzde paylar dünya büyüklüğü

içindeki payları gösteriyor.

|

||||

Eğer dünya 100 kişinin yaşadığı

yıllık geliri 100 Dolar olan bir köy olsaydı: Bu köyde gelişmiş ekonomilerden

gelen yaklaşık 14 kişi toplam 100 dolarlık gelirin 41 dolardan fazlasını alıyor

olacak ve dolayısıyla bu kişilerin kişi başına geliri yaklaşık 3 dolar

olacaktı. Buna karşılık gelişme yolundaki ekonomilerden gelen 86 kişinin toplam

geliri 59 dolar olacak ve bu kişilerin eline kişi başına 0,7 dolar geçecekti.

Amerikalıların eline kişi başına yaklaşık 3,5 dolar geçerken, köyün 100

dolarlık toplam gelirinden en fazla payı Çinliler aldığı halde sayıları çok

olduğu için kişi başına ellerine 1 dolardan az düşecekti.

Dünya Ekonomisinin

Gidişi

Dünya ekonomisinin yakın

geçmiş verileri ve geleceğe yönelik IMF tahminleri özetle şöyle bir tabloda

gösterilebilir.

2000 - 2009

|

2010 - 2017

|

2018

|

2019

|

|

Dünya

|

||||

Büyüme (%)

|

3,9

|

3,9

|

3,7

|

3,7

|

Ticaret Hacmi Artışı (%)

|

5,0

|

5,0

|

4,2

|

4,0

|

Büyüme (%)

|

||||

Gelişmiş Ekonomiler

|

1,8

|

2,0

|

2,4

|

2,1

|

ABD

|

1,9

|

2,2

|

2,9

|

2,5

|

Euro Bölgesi

|

1,4

|

1,3

|

2,0

|

1,9

|

Japonya

|

0,5

|

1,5

|

1,1

|

0,9

|

Gelişmekte Olan Ekonomiler

|

6,1

|

5,3

|

4,7

|

4,7

|

Çin

|

10,3

|

8,8

|

6,6

|

6,2

|

Hindistan

|

6,9

|

7,3

|

7,3

|

7,4

|

Rusya

|

5,4

|

1,8

|

1,7

|

1,8

|

Enflasyon (Yıllık Ortalama) (%)

|

||||

Gelişmiş Ekonomiler

|

1,8

|

1,2

|

1,8

|

1,8

|

ABD

|

2,2

|

1,8

|

2,3

|

2,1

|

Euro Bölgesi

|

2,0

|

1,0

|

1,5

|

1,6

|

Japonya

|

-0,3

|

0,4

|

1,2

|

1,3

|

Gelişmekte Olan Ekonomiler

|

6,8

|

5,2

|

5,0

|

5,2

|

Çin

|

1,8

|

2,5

|

2,2

|

2,4

|

Hindistan

|

5,8

|

7,2

|

4,7

|

4,9

|

Rusya

|

13,9

|

9,9

|

2,8

|

5,1

|

Cari Denge / GSYH (%)

|

||||

Gelişmiş Ekonomiler

|

0,4

|

0,7

|

0,5

|

|

ABD

|

-2,4

|

-2,5

|

-3,0

|

|

Euro Bölgesi

|

2,0

|

3,0

|

2,9

|

|

Japonya

|

2,3

|

3,6

|

3,8

|

|

Gelişmekte Olan Ekonomiler

|

0,6

|

0,0

|

0,0

|

|

Çin

|

3,2

|

6,2

|

5,2

|

|

Hindistan

|

-2,3

|

-3,0

|

-2,5

|

|

Rusya

|

3,2

|

6,2

|

5,2

|

Tablo bize uluslararası

ticarette geçmiş yıllara göre düşüş olacağını, bunun da etkisiyle dünyanın

geçmiş yıllar ortalamalarına göre daha yavaş büyüyeceğini gösteriyor. ABD’nin

büyüme sorununu atlatmasının beklendiği, Euro bölgesinin bu konuda hala biraz

geride olduğu, Japonya’nın ise yavaş büyümeye devam etmesinin beklendiği

anlaşılıyor. Geçmiş dönemde ve özellikle de küresel kriz süresince dünya

büyümesinin lokomotifi konumunda olan gelişmekte olan ekonomilerin yine yüksek

büyümeleri buna karşılık büyüme ivmelerinde biraz düşüş olması bekleniyor.

Çin’in büyüme hızındaki hızlı düşüş bu gelişmenin temel nedeni olarak karşımıza

çıkıyor.

Dünyanın enflasyon sorununu

büyük ölçüde çözdüğü tablodan görülebiliyor. Gelişmiş ekonomiler yüzde 2,

gelişmekte olan ekonomiler de yüzde 5 dolayında bir enflasyon ortalamasında

istikrara gelmiş görünüyorlar.

Cari denge sorunu da küresel

krizin etkisiyle genel olarak çözülmüş bulunuyor. Buna karşılık IMF

tahminlerine göre, Trump’ın korumacılık politikasına karşın, ABD’de cari açığın

büyümesi bekleniyor.

Bu tahminlere bakarak küresel

krizden çıkışın artık gözle görülür bir aşamada olduğunu söylemek mümkün.

Türkiye Tahminleri

IMF’nin Türkiye ekonomisine

ilişkin tahminleri de aşağıdaki tabloda yer alıyor:

Türkiye Ekonomisi (IMF)

|

2000 - 2009

|

2010 - 2017

|

2018

|

2019

|

Büyüme

|

3,8

|

6,9

|

3,5

|

0,4

|

Enflasyon (yıllık ortalama)

|

21,7

|

8,4

|

15,0

|

16,7

|

Enflasyon (yılsonu)

|

20,8

|

8,5

|

20,0

|

15,5

|

Cari Denge/GSYH

|

-3,3

|

-5,6

|

-5,7

|

-1,4

|

İşsizlik Oranı

|

9,8

|

9,8

|

11,0

|

12,3

|

IMF’nin raporunda Türkiye’nin

2017 yılı süresince ve 2018’in başlarında son derece güçlü olarak büyüdüğü

ancak bu büyümenin keskin bir düşüşe dönüşeceği öne sürülüyor. TL’nin değer

kayıpları ve borçlanma maliyetlerinin hızla yükselmesinin tüketim ve yatırım

talebinin düşmesine bunun da ekonomiyi yavaşlatarak büyüme oranını düşürmesine

yol açacağı tahmin ediliyor. IMF’nin 2019 için yenilediği yüzde 0,4’lük tahmini

Nisan ayında yayınlanan Dünya Ekonomik Görünümündeki tahmininden 3,6 puan daha

düşük bir orana işaret ediyor. IMF, raporunda, Türkiye ekonomisinin sermaye

akımlarında görülebilecek ani yön değişikliği ve jeopolitik risklere karşı son

derece savunmasız durumda olduğunu vurguluyor.

Geçtiğimiz günlerde açıklanan

hükümet tahminlerini içeren Yeni Ekonomi Programında (YEP 20119 – 2021) yer

alan tahminleri de aşağıdaki tabloda gösterelim.

Türkiye Ekonomisi (YEP)

|

2018

|

2019

|

Büyüme

|

3,8

|

2,3

|

Enflasyon (yılsonu)

|

20,8

|

15,9

|

Cari Denge/GSYH

|

-4,7

|

-3,3

|

İşsizlik Oranı

|

11,3

|

12,1

|

Bu iki tabloyu bir arada ele

alırsak büyüme konusunda IMF’nin çok daha kötümser olduğu ortaya çıkıyor.

IMF’nin daha düşük büyüme beklemesinin doğal sonucu olarak YEP’deki tahminlere

göre cari açık daha düşük, işsizlik oranı ise daha yüksek tahmin edilmiş bulunuyor.

İki tahmin setinde birbirine en çok yaklaşan gösterge enflasyon tahmini olarak

çıkıyor.

Değerlendirme

IMF’nin tahminlerinin

gerçekleşeceğini kabul edersek küresel krizin büyük ölçüde geride kalmaya

başladığını görüyoruz. Buna karşılık birçok alanda kırılganlıkların halen devam

ettiği de raporun çeşitli bölümlerinde vurgulanıyor.

Özellikle ABD ve Euro

Bölgesinin krizden çıkışı bizim açımızdan iyi ve kötü yanları olan bir gelişme.

İşin iyi yanı ihracatımızın ve turizm gelirlerimizin ağırlığını taşıyan

bölgelerin krizden çıkmasının ihracatımıza ve turizm gelirlerimize olumlu katkı

yapacak olmasından kaynaklanıyor. Kötü yanı ise kriz süresince dünyaya bol

likidite sağlamış olan bu iki büyük ekonominin krizden uzaklaştıkça parasal

sıkılaştırmayı artıracak olmalarından kaynaklanıyor. Bu iki ekonomi parasal

sıkılaştırmayı artırdıkça bizim dış kaynağa erişimimiz zora girecek.

Özetle; 2019 yılının küresel

sistem için iyiye gidişe, Türkiye açısından ise kötüye gidişe işaret ettiği

açık biçimde görülebiliyor.

Stagflasyon Endişesi / 31.11.2018

Stagflasyon

Stagflasyon, durgunluk anlamına

gelen stagnation sözcüğü ile enflasyon sözcüğünün bir araya getirilmesiyle

türetilmiş bir bileşik sözcük. Enflasyon içinde durgunluk anlamına gelmek üzere

ekonomide enflasyon olgusuyla birlikte ortaya çıkan sıfır dolaylarındaki büyüme

halinin tanımlanmasında kullanılıyor. Stagflasyon, ekonomik dengesizlik

hallerinin en zor giderilebilenlerinden birisi olarak kabul ediliyor. Bir yandan enflasyonu düşürmek, bir yandan

büyümeye geçmek, bir yandan da bunlara eşlik edecek olan işsizlik artışını

engelleyip istihdamı artırabilmek birbiriyle çelişen hedefler olarak ortaya

çıkıyor.

Türkiye

Ekonomisinin Stagflasyon Deneyimleri

Türkiye ekonomisi geçmişte stagflasyonla

birkaç kez karşılaştı. İkinci Dünya Savaşı sonrasında 1948’de enflasyon (TEFE)

yüzde 7,5’e yükselmişken, GSYH yüzde 0 büyümede kalmıştı. 1991 yılında ekonomi

yüzde 0,4 büyürken enflasyon (TÜFE) yüzde 71,1’e çıkmıştı. 2008’de yüzde 0,8’e

düşen büyüme ve yüzde 8,1’e varan enflasyon ile Türkiye ekonomisi stagflasyona

yaklaşmıştı.

Türkiye ekonomisi, yaşadığı bu

stagflasyon deneyimlerinden genellikle hızlı bir biçimde çıkmayı başarabiliyor.

Şimdiye kadar yaşanan deneyimlere bakarsak Türkiye ekonomisinin, bir yılda

ortaya çıkan stagflasyon olgusunu genellikle bir sonraki yılda atlatabildiğini,

krizden hızlı bir çıkış gerçekleştirebildiğini görüyoruz.

2019 Yılında Stagflasyon

Olgusu Yeniden Karşımıza Çıkabilir

Türkiye ekonomisinin bugünkü

gidişine bakılırsa 2018 yılının son çeyreğinden ya da 2019 yılının ilk

çeyreğinden başlayarak yeni bir stagflasyon olgusuna girmesi olasılığı

karşımızda duruyor. Önce mevcut görünümü ve gidişe ilişkin tahminleri ortaya

koyan bir tablo yapalım (2017 yılı sonuçları gerçekleşmeleri sergiliyor. YEP

Yeni Ekonomi Programındaki tahminleri, IMF ise IMF’nin tahminlerini

gösteriyor.)

Enflasyon

|

Büyüme

|

İşsizlik

|

|

2017

|

11,9

|

7,4

|

10,9

|

2018 YEP

|

20,8

|

3,8

|

11,3

|

2018 IMF

|

20,0

|

3,5

|

11,0

|

2019 YEP

|

15,9

|

2,3

|

12,1

|

2019 IMF

|

15,5

|

0,4

|

12,3

|

IMF’nin 2019 büyüme tahmini yüzde

0,4 ve enflasyon tahmini yüzde 15,5. Eğer IMF’nin bu tahminleri gerçekleşirse

2019 yılında stagflasyonla tekrar karşılaşacağız demektir.

Şimdi de bu iki tabloyu grafik

haline getirelim (kırmızı; büyümeyi, yeşil işsizlik oranını, mavi de enflasyon

oranını gösteriyor.)

Grafiklerin ortaya koyduğu sonuca

göre Hükümet 2019 yılında yüksek enflasyon ve yüksek işsizliğe karşılık düşük

de olsa pozitif bir büyüme beklemekte, Türkiye’nin stagflasyona girmeyeceğini

tahmin etmektedir. IMF ise benzer biçimde 2019 yılında yüksek enflasyon ve

yüksek işsizlik beklerken büyümenin sıfır dolayında olacağını, dolayısıyla

Türkiye’nin stagflasyona gireceğini tahmin etmektedir.

Stagflasyonla

Mücadele

Ekonomik krizlerde hangi ekonomi

politikasının seçilip uygulanacağı konusu krizin çeşidine, derinliğine ve

ülkenin ekonomik ve sosyal koşullarına yakından bağlıdır. Bazı hallerde maliye

politikası, bazı hallerde para politikası, bazı hallerde heterodoks ekonomi

politikası araçlarının devreye sokulması, bazı hallerde ise bu politikaların

bir arada birbirini destekleyecek biçimde uygulanması gerekebilir. Öte yandan

bu gibi ekonomik krizlerde beklentilerin olumsuz görünümden olumlu görünüme

çevrilebilmesi de büyük önem taşır. Bu gibi durumlarda beklenti yönetimi etkin

bir politika aracı olarak kullanılabilir.

Türkiye ekonomisi, bugünkü

görünümü itibariyle stagflasyona doğru gidiş içinde görünüyor. Bu gidişi

durdurabilmenin ve hasarı mümkün olacak en düşük düzeyde tutabilmenin bir yolu

da olumsuz hale gelen piyasa beklentilerini tersine çevirebilmekten geçiyor.

2018 yılbaşında 161 olan Türkiye’nin CDS primi (ülke riskini gösteriyor) yıl

içinde 570’lere kadar yükselmişti. Bugünlerde 390 dolayında seyrediyor. Demek

ki Türkiye’nin riskleri olağan dışı bir biçimde artmış ve sonra gerilemiş olsa

da yılbaşındaki düzeyine inememiş. Bu risk artışının bir bölümü dış dünyadan

geliyor olsa da daha büyük bir bölümü Türkiye’nin yaklaşımlarından

kaynaklanıyor. O halde piyasada oluşan olumsuz beklentileri kırabilmenin ilk

yolu içeriden kaynaklanan risk artırıcı eylemlerden ve açıklamalardan vaz

geçmek olmalı. Bunu, ekonomiyi düzeltecek maliye ve para politikası

uygulamaları izlemeli. Merkez Bankası’nın faiz artırımıyla sonsuza kadar devam

etmek mümkün değil.

Yüksek Enflasyon - Yavaşlayan Büyüme Açmazında Sıkışmak ve Merkez

Bankasının Kararsızlık Kararı / 26.10.2018

Merkez Bankası’nın

Kararı

Merkez Bankası Para Politikası

Kurulu (PPK), Ekim ayı toplantısında faizleri değiştirmemeye karar verdi. Buna

göre bankanın borç vermekte uyguladığı faizler gecelik borç vermede % 25,5,

haftalık repo ihalesinde yüzde 24 (politika faizi) ve geç likidite penceresi

uygulamasında yüzde 27 olmaya devam edecek.

PPK, faizleri mevcut düzeyinde

bırakırken bu kararını şu açıklamalara dayandırdı: “Son dönemde açıklanan

veriler ekonomideki dengelenme eğiliminin belirginleştiğini göstermektedir. Dış

talep gücünü korumakla birlikte finansal koşullardaki sıkılaşmanın da etkisiyle

iktisadi faaliyetteki yavaşlama devam etmektedir. Yakın dönemde enflasyon

görünümüne ilişkin gelişmeler fiyat istikrarı açısından önemli risklere işaret

etmiştir. Döviz kurundaki hareketlerin de etkisiyle fiyat artışlarının alt

kalemler bazında genele yayılan bir nitelik gösterdiği dikkat çekmektedir. İç

talep koşullarındaki zayıflamanın enflasyon görünümündeki bozulmayı kısmen

sınırlayacağı düşünülse de fiyatlama davranışlarına dair yukarı yönlü riskler

devam etmektedir. Bu çerçevede Kurul, sıkı parasal duruşun korunmasına karar

vermiştir. Merkez Bankası fiyat istikrarı temel amacı doğrultusunda elindeki

bütün araçları kullanmaya devam edecektir. Enflasyon görünümünde belirgin bir

iyileşme sağlanana kadar para politikasındaki sıkı duruş kararlılıkla

sürdürülecektir.”

Stagflasyon

Belirtileri

Sanayi üretiminde ciddi bir ivme

kaybı var. Bu kayıp, GSYH büyümesinde yaşanacağı tahmin edilen düşüşün öncü

göstergesi niteliğinde. Bunu TÜİK verilerini kullanarak yaptığımız grafikte

görebiliriz (grafik yılbaşından Ağustos sonuna kadar bir önceki yılın aynı

ayına göre ve takvim etkisinden arındırılmış endekslerden hesaplanmış

verilerden çizilmiştir.)

Grafik bize sanayi üretimindeki

düşüşü açık biçimde gösteriyor. Bu durumda büyümenin düşmemesi mümkün

görünmüyor.

Konuya bir de enflasyon açısından

bakalım. Yine TÜİK verilerini kullanarak TÜFE ve Yİ-ÜFE verilerini ele alarak

yılbaşından Eylül sonuna kadar enflasyonu bir grafiğe taşıyalım (TÜFE kırmızı,

Yi-ÜFE mavi.)

Bu grafik de bize gerek tüketici

düzeyinde gerekse üretici düzeyinde ölçülen enflasyonun hızlı bir artış içinde

olduğunu gösteriyor. Öte yandan Yİ-ÜFE’nin TÜFE’den farklı biçimde yukarıda

olması gelecekte TÜFE’nin artmaya devam edeceğini ortaya koyuyor.

Bu iki grafikten yola çıkarsak

Türkiye’nin yavaş yavaş büyümenin sıfıra yaklaşacağı buna karşılık enflasyonun

yüksek kalacağı bir ortama yani stagflasyona (reel büyümenin olmadığı,

enflasyonun bulunduğu denge hali ya da durgunluk içinde enflasyon) doğru

gittiğini söyleyebiliriz.

Merkez Bankası’nın

Kararı Doğru mu?

Ekonomik büyümenin hızla düştüğü,

enflasyonun ise yüksek kalmaya devam ettiği ve bunlara bir de zaten yüksek olan

işsizlik oranının artarak eşlik ettiği bir ortamda bulunduğumuz görülüyor.

Mevcut durum itibariyle Türkiye’nin ekonomi politikası bir açmazla karşı

karşıya: Enflasyonu tek hedef alıp da üzerine gitseniz zaten ivme kaybetmiş

olan büyüme iyice düşecek, hatta eksiye geçecek, büyümeyi kollamaya yönelik

uygulamalara girseniz bu kez enflasyon iyice azacak ve hiper enflasyona

dönüşecek.

Ekonominin içinde bulunduğu bu

açmaz ister istemez Merkez Bankasına da yansıdığı için PPK’nın açıklaması

tutarsızlık ve çelişkiler taşıyor. Bir yandan fiyatlama davranışlarına dair

yukarı yönlü risklerin devam ettiğine değiniliyor ve sıkı parasal duruşun

korunmasına karar verilmiş olduğu vurgusu yapılıyor öte yandan enflasyondaki bu

yukarı gidişi durduracak faiz artışı yapılmıyor. Açmazın Merkez Bankası’na

yansıması böyle oluyor: Faizi artırsa PPK açıklamasında değinilen finansal

koşullardaki sıkılaşmanın da etkisiyle iktisadi faaliyette devam eden yavaşlama

daha hızlı bir yavaşlamaya dönüşebilecek, büyüme iyice düşecek, o zaman da

Merkez Bankası büyümenin küçülmeye dönüşmesinin sorumlusu gösterilecek.

Açmazdan Çıkış Var

mı?

Açmazlardan çıkış yolları

bulunabilir. Ne var ki bu tür çıkışlar çoğunlukla kol kesilerek yapılmak

durumundadır. Yani eğer enflasyonu düşürmek hedefleniyorsa o zaman ekonominin

bir süre küçülmesini, işsizliğin artmasını göze almak gerekir. Eğer büyümeyi

toparlamak hedefleniyorsa o zaman da enflasyonun denetim dışına çıkmasına

katlanmaktan başka çare yoktur.

Uygulamaya baktığımızda

Türkiye’nin tam anlamıyla arada kaldığını, hem büyümeyi kollamaya hem de

enflasyonla mücadeleye devam etmeye uğraştığını görüyoruz. Bir yandan arada bir

gecikmeli de olsa faiz artırılıyor, öte yandan büyük harcamalar gerektiren

projelere girmeye devam ediliyor. Bir taşla iki kuş vurmak ancak istikrar varsa

mümkündür. Mesela Türkiye bunu 2001 krizinden sonra başarmıştı. Ne yazık ki

bugün aynı konumda değiliz.

Asıl olan gidişin buraya doğru

olduğunu görüp önlemleri ona göre almak, kısa vadeyle uğraşmak yerine uzun

vadeli hedefleri belirleyip oraya doğru yürümek yani açmaza girmeyi

engellemekti. Bu fırsat Türkiye’nin eline 2008 sonrasında dünyada likidite

bolluğu başlamışken birkaç kez geçti. Bernanke’nin 2013 ilkbaharında yaptığı

parasal sıkılaştırmanın başlayacağı açıklaması ise adeta alarm ziliydi. Ne

yazık ki bu zil de bizi uyandıramadı.

Merkez Bankası’nın son kararında

çelişkiler taşıyan açıklamalarının nedeni içinde bulunulan bu açmazdır. Faizi

artırsa büyümedeki düşüşün sorumluluğu üzerine kalacak, faizi artırmazsa enflasyonu

denetleyemeyecek. Tam anlamıyla bir kırk katır, kırk satır açmazı.

Dolayısıyla PPK aslında bu

toplantıda kararsızlık kararı vermiş oldu.

Enflasyon Hız Kesmiş Görünse de Rekor Kırmaya Devam Ediyor / 5.11.2018

Bugün açıklanan veriler, üretici

fiyatları enflasyonunun (Yİ-ÜFE) hafif bir gerileme içinde olduğunu buna

karşılık tüketici fiyatları enflasyonunda yükselişin devam ettiğini gösteriyor.

Önce bu yıla ilişkin aylık ve 12 aylık (birikimli) enflasyon verilerine bir

bakalım:

Yİ - ÜFE

AY

|

TÜFE AY

|

Yİ - ÜFE

12

|

TÜFE 12

|

C Endeksi

|

|

Ocak

|

0,99

|

1,02

|

13,69

|

10,35

|

12,18

|

Şubat

|

2,68

|

0,73

|

13,71

|

10,26

|

11,94

|

Mart

|

1,54

|

0,99

|

14,28

|

10,23

|

11,44

|

Nisan

|

2,60

|

1,87

|

16,37

|

10,85

|

12,24

|

Mayıs

|

3,79

|

1,62

|

20,16

|

12,15

|

12,64

|

Haziran

|

3,03

|

2,61

|

23,71

|

15,39

|

14,60

|

Temmuz

|

1,77

|

0,55

|

25,00

|

15,85

|

15,10

|

Ağustos

|

6,60

|

2,30

|

32,13

|

17,90

|

17,22

|

Eylül

|

10,88

|

6,30

|

46,15

|

24,52

|

24,00

|

Ekim

|

0,91

|

2,67

|

45,01

|

25,24

|

24,34

|

Bu tablodaki 12 aylık verileri

bir grafiğe dönüştürelim (mavi Yİ – ÜFE’yi, kırmızı da TÜFE’yi gösteriyor)

Tablo bize aylık olarak

alındığında Yİ-ÜFE ve TÜFE’nin yıl içinde inişli çıkışlı bir patika izlediğini,

Eylül ayında rekor düzeye ulaştıktan sonra Ekim ayında hız kestiğini

gösteriyor. Buna karşılık her iki göstergenin ve çekirdek enflasyon göstergesi

olarak kabul edilen C endeksinin 12 aylık olarak ele alındığında Mart ayından

itibaren sürekli bir yükseliş içinde olduğu görülüyor.

Bir önceki yılın Ekim ayı

verilerine bakarsak Yİ-ÜFE’nin aylık 1,71’lik artıştan 0,91’lik artışa

gerilediğini görüyoruz. Bu, büyük ölçüde kurda Ekim ayında yaşanan gerilemeden

kaynaklanıyor. Eylül ayında USD/TL kuru ortalaması 6,37 iken Ekim ayında 5,85’e

geriledi. Kurdaki yükselme ve gerilemenin ilk etkisi Yİ-ÜFE’de görülüyor.

Üretimde kullanılan girdilerin önemli bir bölümünün ithal mallardan oluşması

nedeniyle kurdaki iniş çıkışlar üretim maliyetlerini ve dolayısıyla Yİ – ÜFE’yi

kısa sürede etkiliyor. Bütün bunlara karşın Yİ-ÜFE’nin geçen yılın Ekim ayında

yüzde 17,28, bu yıl Ekim ayında yüzde 45,01 olduğunu düşünürsek ortaya çıkan

enflasyonun büyüklüğünü daha iyi kavrayabiliriz.

Kurda yaşanan düşüşün etkisinin

TÜFE’ye aktarılması zaman alıyor. O nedenle Ekim ayında Yİ – ÜFE’de artış hızı

kesilirken TÜFE’de beklenen hız kesilme başlamadı. Geçen yıl Ekim ayında TÜFE

yüzde 2,08 gibi oldukça yüksek bir artış sergilediği için bu yıl bunun altında

kalacak aylık artış sonucu 12 aylık bazda gerilemesi bekleniyordu. Ne var ki bu

beklenti gerçekleşmedi ve Ekim ayında TÜFE aylık bazda yüzde 2,67 gibi yüksek

bir artış gösterince 12 aylık bazda yüzde 25,24 ile geçen ayın üzerine çıkarak

yükselişine devam etti.

TÜFE’de aylık en büyük artış

yüzde 12,74 ile giyim ve ayakkabı grubunda oldu. Maliyetlere gelen artışlar

gecikmeli olarak fiyatlara yansıyor. Gıda ve alkolsüz içecekler ise yıllık

bazda yüzde 29,26 yükseliş ile yıllık artış rekorunu elinde tutmaya devam

ediyor. Yİ-ÜFE’de aylık artış rekoru da (yüzde 5,37) yıllık artış rekoru da

(yüzde 81,61) enerji grubunda bulunuyor. Son dönemde dünyada petrol (ve dolaylı

olarak doğal gaz) fiyatlarında yaşanan düşüşün fiyatlara yansıması gecikmeli olarak

geleceği için ileride olumlu etkisi görülebilir.

Enflasyon gelişmeleri konusunda

dikkat edilmesi gereken son ve belki de en önemli nokta C endeksi. Özel

kapsamlı TÜFE göstergeleri içinde çekirdek enflasyonu en iyi temsil eden

gösterge olarak kabul edilen C endeksi; enerji, gıda ve alkolsüz içecekler,

alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE’yi gösteriyor. Hariç

bırakılan bu kalemler Merkez Bankasının para politikasının etki alanı dışında

kaldığı kabul edilen kalemler olduğu için geriye kalan kalemler para

politikasının etkileyebileceği kalemler olarak kabul ediliyor. C endeksinin

yüzde 24,34 oranına yükselmesi ve daha endişe verici olarak yükseliş eğiliminin

kesintisiz olarak 7 aydır sürüyor olması para politikasının etkisiz kaldığının

göstergesi olarak karşımızda duruyor.

Para politikasının sıkı olmasına

karşılık maliye politikasının gevşek olmasının bu sonucu yaratması şaşırtıcı

değil.

Dış ticaret Açığının

Azalması Ne Pahasına Sağlanıyor? / 12.11.2018

TÜİK tarafından son açıklanan

verilere göre Türkiye’nin ihracatı artıyor, buna karşılık ithalatı düşüyor ve

dolayısıyla dış ticaret açığı daralıyor. Dış ticaret açığının daralması cari

açığın da azalmasını sağlıyor.

Önce bu durumu TÜİK’in

verilerinden yararlanarak ortaya koyalım.

2018

|

İhracat

(FOB)

|

İthalat

(CIF)

|

Dış

ticaret dengesi

|

İhracat/İthalat

|

|||

Aylar

|

Milyar USD

|

Değişim

(%)

|

Milyar USD

|

Değişim

(%)

|

Milyar USD

|

Değişim

(%)

|

(%)

|

Ocak

|

12,4

|

10,6

|

21,5

|

38,0

|

-9,1

|

109,2

|

57,8

|

Şubat

|

13,2

|

8,8

|

18,9

|

19,7

|

-5,8

|

54,9

|

69,4

|

Mart

|

15,5

|

7,5

|

21,4

|

12,7

|

-5,9

|

29,3

|

72,6

|

Nisan

|

13,8

|

7,7

|

20,6

|

15,6

|

-6,7

|

36,1

|

67,4

|

Mayıs

|

14,3

|

5,0

|

22,1

|

5,5

|

-7,8

|

6,3

|

64,6

|

Haziran

|

12,9

|

-1,5

|

18,5

|

-3,8

|

-5,5

|

-8,7

|

70,1

|

Temmuz

|

14,1

|

11,5

|

20,1

|

-6,7

|

-6,0

|

-32,4

|

70,1

|

Ağustos

|

12,4

|

-6,7

|

14,8

|

-22,7

|

-2,5

|

-58,6

|

83,4

|

Eylül

|

14,5

|

22,4

|

16,3

|

-18,3

|

-1,9

|

-77,1

|

88,5

|

Tabloya göre ihracat geçen yıla

göre genel olarak yükseliş içinde buna karşılık ithalat da genel olarak bir

gerileme içinde görünüyor ve bu gelişimin sonucu olarak da dış ticaret açığı

azalıyor. Bu durum son ayda iyice belirgin bir biçimde ortaya çıkmış bulunuyor:

Eylül ayında ihracat yüzde 22,4 oranında artarken ithalat yüzde 18,3 oranında

gerilemiş, dış ticaret açığı da yüzde 77,1 oranında azalmış. Bu görünüm

ihracatın ithalatı karşılama oranına da benzer biçimde yansıyor. Eylül ayında

ihracatın ithalatı karşılama oranı yüzde 88,5’e yükselerek rekor kırmış

görünüyor.

Büyümedeki düşüşten soyutlayarak

bakarsak ilk bakışta sevindirici görünen bu gelişmenin gerçekte o kadar

sevindirici olup olmadığını anlayabilmek için biraz daha ayrıntıya girmemiz,

daha derin bir analiz yapmamız gerekiyor.

Önce bu analizde kullanacağımız bazı kavramları

tanımlayalım.

Dış ticaret açığı; ihracat ile ithalat arasında ihracat aleyhine

oluşan farktır. Bir ülke ihraç ettiği malların değerinden daha fazla değerde

mal ithal ediyorsa o ülkenin ödemeler dengesi dış ticaret açığı veriyor

demektir. Türkiye, geleneksel olarak dış ticaret açığı veren bir ekonomidir.

Ekonomisinin canlı olduğu, büyümenin yüksek olduğu dönemlerde dış ticaret açığı

artar, tersi durumlarda ise azalır. Çünkü Türkiye’de üretimde kullanılan

girdilerin önemli bir bölümü (yaklaşık yüzde 65’i) ithal mallardan oluşur.

Ekonomik büyümesi yükseldikçe üretimi artar, üretimi arttıkça ithalatı artar ve

dolayısıyla dış ticaret açığı artar. Dış ticareti etkileyen önemli unsurlardan

birisi de kurdur. TL, yabancı paralara ve özellikle de ihracat ve ithalatın

yoğun olduğu bölgelerin parası olan Dolar ve Euro’ya karşı değer kaybettikçe

ihracat artar, ithalat düşer.

Ticaret haddi; alınan

satılan malların miktarı ve bu malların değişim oranını gösteren ölçüdür. Belirli

bir dönemde alınan ve satılan malların fiyatları karşılaştırılarak o dönemdeki

kayıp ya da kazanç ölçülebilir.

Değer endeksi; toplam

ihracat ve ithalat değerlerinde meydana gelen değişimi ölçmekte kullanılan bir

endekstir. Değer endekslerinin hesaplanmasında temel yıl dolar değerleri

kullanılır. TÜİK’in kullandığı değer endeksinde temel yıl 2010 = 100 olarak

alınıyor. Buna göre endeksin 100’ün üzerinde olması ihracat veya ithalat

değerinin temel yıla göre daha fazla olduğu, düşük olması ise daha az olduğu

anlamına geliyor.

Miktar endeksi; ihracat ve

ithalat miktarlarındaki değişmeleri göstermeye yarayan endekstir. Bunda da

temel yıl 2010 = 100 olarak alınıyor ve endeksin 100’ün üzerinde olması ihracat

veya ithalat miktarlarının temel yıla göre daha fazla olduğu, düşük olması ise

daha az olduğu anlamına geliyor.

Dış ticaret hadleri;

ihracat birim değer endeksinin ithalat birim değer endeksine oranlanmasıyla

elde ediliyor. Dış ticaret haddinin 100'ün üzerinde bulunması; dış ticarete

konu malları baz yılına göre pahalıya satıp, ucuza satın aldığımız için ülke

lehine bir durumu, 100’ün altında olması ise ülke aleyhinde bir durumu

gösteriyor.

Şimdi bu açıklamalara göre TÜİK’in

9 Kasım 2018 günü yayınladığı Eylül 2018 ayına ait Dış Ticaret Endeksleri

tablosunun özetlenmiş halini ele alalım.

2010 = 100

|

2017 Eylül

|

2018 Eylül

|

Değişim (%)

|

Birim Değer Endeksleri

|

|||

İhracat (Fob)

|

95,8

|

93,7

|

-2,3

|

İthalat (Cif)

|

89,9

|

92,2

|

2,6

|

Miktar Endeksleri

|

|||

İhracat

|

129,9

|

162,6

|

25,2

|

İthalat

|

143,8

|

114,5

|

-20,3

|

Dış Ticaret Hadleri

|

106,6

|

101,6

|

-4,7

|

Tablo bize ihracat birim değer

endeksinin 2017 Eylül’üne göre yüzde 2,3 azaldığını buna karşılık ithalat birim

değer endeksinin aynı dönemde yüzde 2,6 arttığını gösteriyor. Bu durumda ihraç

edilen her birim maldan daha az para kazanırken ithal edilen her birim mala

daha fazla bedel ödeniyor demektir. Bir başka deyişle Türkiye’nin ihraç ettiği

malların birim fiyatı düşerken ithal ettiği malların birim fiyatı artmıştır.

Bu durumda nasıl olmuş da ihracat

artmış ithalat düşmüştür? Bu sorunun yanıtı da miktar endekslerinde saklı.

Tablo ihracat miktar endeksinin yüzde 25,2 artmasına karşılık ithalat miktar

endeksinin yüzde 20,3 düştüğünü gösteriyor. Demek ki Türkiye daha fazla mal

satarken daha az mal alıyor.

İhracat birim değer endeksinin

ithalat birim değer endeksine bölünmesiyle hesaplanan ve 2017 yılı Eylül ayında

106,6 olarak elde edilmiş olan dış ticaret haddi yüzde 4,7 azalarak, 2018 yılı

Eylül ayında 101,6’ya düşüyor. Değer ve miktar endeksini bir arada ele alınca

daha çok malı daha ucuz fiyatla satarak ihracatı artırdığımız anlaşılıyor.

İthalatta ise tam tersi söz konusu. Çok daha az malı daha pahalıya almışız.

İşsizlik ve Bütçe Açığı Slumpflasyon İşareti mi? / 14.11.2018

İşsizlik Oranı Yükseliyor

Ağustos 2018 itibariyle, işsizlik

oranı yüzde 11,1 oldu. İstihdam edilenler ile işsizlerin tümünün oluşturduğu

toplam işgücü 33 milyona yakın insandan oluşuyor. Bunun yüzde 11,1’ini

oluşturan yaklaşık 3,7 milyon kişi işsiz. İşsizler, bu tespitin TÜİK tarafından

yapıldığı günden geriye doğru son 4 hafta içinde “ben işsizim, iş arıyorum”

diyerek resmi başvuruda bulunmuş olan kişiler.

Bunlara ek olarak bir de son 4

hafta içinde resmi başvuruda bulunmamış olmakla birlikte “iş var çalışır mısın”

diye sorulduğunda “çalışırım” diye yanıt verenler var. Bunlar, iş bulmaktan

umudunu kestiği için resmi başvuruda bulunmayan ama gerçekte işsiz olan

kişiler. Ağustos ayı itibariyle bunların sayısı da yaklaşık olarak 2,2 milyon.

Bunları da işsizler arasına katıp hesaplarsak karşımıza yüzde 16,6’lık bir

geniş işsizlik oranı çıkıyor. Gerçekte Türkiye’nin işsiz oranı budur.

Resmi işsizlik oranının geçen yıl

sonunda yüzde 10,4 ve geniş işsizlik oranının yüzde 15,9 olduğunu dikkate

alırsak işsizlik oranının her iki tanım çerçevesinde de ciddi artış gösterdiği

ortaya çıkıyor.

Bütçe Açığı

Artıyor

Ekim ayı sonuçlarının

açıklanmasıyla bütçenin ilk 10 ayda 62,1 milyar TL açık verdiği anlaşıldı. Bu

miktar yaklaşık yüzde 1,7 oranında bir bütçe açığı/GSYH oranına işaret ediyor.

Bu açığın yılsonunda yüzde 2 dolayında olması bekleniyor. Yüzde 2 oranındaki

bir bütçe açığı korkutucu bir açık değil. Buna karşılık açığın artış hızı ve

enflasyon düzeyinin yüksekliğine yapabileceği olumsuz katkı gelecek için

endişeleri artıran bir görünümü işaret ediyor.

2016 yılında 29 milyar TL olan

bütçe açığı 2017 yılında ekonomiyi canlandırmak için yapılan teşviklerle 47,4

milyar TL’ye yükselmişti. Bu kez 2018 yılının ilk 10 ayında açık 62,1 milyar

TL’ye tırmanmış bulunuyor. Bu açığın üzerine son iki ayın açıklarının da

geleceği dikkate alındığında artışın ciddiyeti önem kazanıyor.

Asıl dikkat çeken konu faiz dışı

fazlanın hızla azalmakta oluşudur. 2016 yılında 21 milyar TL olan faiz dışı

fazla, 2017 yılında 9,3 milyar TL’ye düşmüş bu yılın ilk 10 ayında ise 2,6

milyar TL olmuştur. Borç stokunun finansmanında en önemli sigorta konumunda

olan faiz dışı dengedeki bu olumsuz gidiş geleceğe ilişkin beklentiler

açısından endişe yaratıcıdır.

Bu İki Veriden

Hareketle Ekonominin Gidişini Okumak

Eldeki bu iki veriden hareketle

ekonominin gidişi hakkında genel bazı çıkarımlar yapabiliriz. Öncelikle

işsizlik oranlarına 2013’den bu yana bir tablo eşliğinde bakalım (Kaynak: TÜİK,

İşgücü İstatistikleri.)

Yıllar

|

Resmi

İşsizlik (%)

|

Geniş İşsizlik (%)

|

2013

|

9,0

|

12,6

|

2014

|

9,9

|

13,9

|

2015

|

10,3

|

15,5

|

2016

|

10,9

|

16,4

|

2017

|

10,9

|

16,2

|

2018

|

11,1

|

16,6

|

Tablo bize 2017 yılında

ekonomiye, vergi indirimleri, SGK prim katkıları, Kredi Garanti Fonu

aracılığıyla yapılan teşviklerin işsizlik üzerinde pek fazla bir etkisinin

olmadığını, işsizlik oranının yüzde 10’un altına bir daha düşürülemediğini

gösteriyor. Ekonominin henüz büyüme içinde olduğu yılın bu ilk 8 ayında

işsizlik oranının bu düzeye yükselmesi sonraki aylarda büyümede ortaya çıkan

ivme kaybıyla çok daha karamsar bir görünümün ortaya çıkacağını gösteriyor.

Bütçe verileri de benzer bir

tabloyu sergiliyor. Ocak – Ekim 2018 döneminde bütçe gelir ve giderlerindeki

başlıca verileri 2017 yılının aynı dönemiyle karşılaştırmalı olarak gösteren

tabloyu aşağıda dikkatinize getirelim (Kaynak: Kaynak: Maliye Bakanlığı Bütçe

Gerçekleşmeleri Tabloları.)

Ocak - Ekim 2018 vs 2017

|

%

|

Bütçe Gelirleri

|

19,5

|

Vergi Gelirleri

|

17,9

|

Dahilde Alınan KDV

|

10,5

|

ÖTV

|

0,1

|

İthalde Alınan KDV

|

29,0

|

Bütçe Giderleri

|

23,3

|

Faiz Dışı Giderler

|

22,7

|

Faiz Giderleri

|

29,0

|

Tabloya göre 2018 yılının ilk 10

ayında bütçe gelirlerindeki artış (yüzde 19,5) enflasyonun (yüzde 25,24)

oldukça gerisinde kalırken bütçe giderlerindeki artış (yüzde 23,3) enflasyona

yakın bir artış sergilemiş bulunuyor. Özellikle faiz giderlerindeki artış

(yüzde 29) dikkat çekicidir. Uzun süredir önemli bir yükseliş sergilemeyen faiz

giderlerinin hızlı bir artış trendine girdiği görülüyor.

Vergi gelirleri toplamda

enflasyonun çok gerisinde kalırken özellikle dahilde alınan KDV ve ÖTV gibi

satışlar üzerinden alınan vergilerde görülen çok düşük artışlar iç piyasada

nasıl bir durgunluk yaşandığının en belirgin göstergeleri olarak karşımızda

duruyor (KDV ve ÖTV’de yapılan indirimlerin ilk 9 ayda söz konusu olmadığına

dikkat edilmeli.)

Öte yandan ithalde alınan KDV’nin

enflasyondan çok daha hızlı bir artış sergilemiş olması ise tümüyle kur

artışının bir sonucu olarak çıkıyor.

Gerek işsizlik oranındaki artış

gerekse bütçe verileri bize önümüzdeki dönemde ekonomide yüksek enflasyonla

birlikte küçülme (slumpflasyon) yaşama olasılığımızın arttığını gösteriyor.

Mc Kinsey / 8.10.2018

Kamu maliyesine yönelik tasarruf

ve gelir önlemlerinin etkin bir şekilde yerine getirilebilmesi amacıyla, Hazine

ve Maliye Bakanlığı’nda kurulacak olan Kamu Maliyesi Dönüşüm ve Değişim Ofisi’nin

çalışma yöntemleri için ABD yönetim ve danışmanlık şirketi McKinsey’den

danışmanlık alınması son dönemin ana gündem maddesiydi. Enflasyonun yüksek

çıkması gündemi değiştirince danışmanlık konusu biraz gerilere düştü. Ardından

Cumhurbaşkanı’nın McKinsey’den danışmanlık alınmayacağı açıklamaları bir kez

daha bu kuruluşu gündemin başköşesine çekti.

Son aylarda sendikasyon

kredilerini yenilemekte zorlanan bankalara bu sendikasyonları yapacak olan

yabancı banka ve finans kuruluşlarının, Türkiye’nin IMF ile bir program içine

girmesini önerdikleri biliniyor. Anlaşılan o ki yabancı banka ve finans

kuruluşları bizden giden bilgilere ve verilere güvenmiyor, tarafsız bir görüşe

ihtiyaç duyuyor ve IMF’yi bu bilgi ve veriler için bir çeşit gözetim mercii

olarak işin başında görmek istiyor. Ne var ki bu söylendiği kadar kolay bir yol

değil. Kolay olmamasının iki nedeni var. İlk olarak hükümet böyle bir öneriyi

kabul etmiyor. Hükümetin bunu kabul etmemesinin altında geçmişte yapılan

açıklamalar yatıyor. Hükümet yetkilileri, yıllarca, IMF ile düzenlemeden

çıkılmasını ekonomi yönetimindeki başarının bir kanıtı olarak anlattılar.

IMF’den çıkılması bir yana, IMF’ye borç verme aşamasına gelindiğini ifade

ettiler. Yeniden IMF’ye başvurulması bu başarının bitmiş olduğu imajını

yaratabileceği için bu yola gidilmesi bu aşamada pek mümkün görünmüyor. İkinci

olarak da IMF ile bir düzenleme içine girilmesi artık sadece bizim isteğimize

bağlı bir seçenek değil. Çünkü ABD yönetimi, geçtiğimiz ay, Kongreden geçirmeye

çalıştığı bir yasa ile IMF gibi uluslararası kuruluşların Türkiye’ye mali

destek vermesini yasaklamayı hedefledi. Bu girişim yasalaşmasa da bir eğilimi

göstermesi açısından önemliydi. Aslında ABD’nin böyle bir hakkı yok. Bu girişim

yasalaşsa bile sadece ABD’nin IMF İcra Direktörleri Kurulunda oy kullanacak

olan temsilcisini bağlar. IMF’de bir ülkeye destek verilip verilmemesini

kararlaştıran icra direktörleri kurulunda ABD’nin oyu 24 oydan biridir. O

nedenle ABD’nin tek başına Türkiye’yi engelleme imkânı bulunmuyor. Buna

karşılık ABD’nin Türkiye’ye destek verilmesine karşı çıkması diğer bazı icra direktörlerinin

de muhalif kalmasına ve Türkiye’nin IMF ile bir düzenlemeye girmesinin

engellenmesine yol açabilir. ABD, yüzde 16,5 pay ile IMF’de en yüksek kotaya

sahip ülke konumunda bulunduğu için 2019’da tamamlanacak kota artışını

onaylamaması IMF’yi madden güç duruma düşürebilir. Bu açıdan diğer icra

direktörleri ister istemez ABD’li icra direktörünün etkisinde kalabilir.

Bu iki nedenle IMF ile bir

işbirliğine girilmesi Türkiye açısından bu aşamada bir seçenek

oluşturmuyor.

457 milyar Dolar dış borcu, bir

yıl içinde çevirmesi gereken yaklaşık 230 milyar Dolarlık dış yükümlülüğü

bulunan Türkiye’nin dış finansmana erişim için aradığı çözümün yeni kurulacak

birim için alınacak danışmanlık meselesiyle gündeme gelmiş olduğu anlaşılıyor.

Yabancı banka ve finans kuruluşlarının beklentisi hükümete danışmanlık yapması

konusunda anlaşmaya varılan McKinsey Şirketinin bir yandan da dolaylı olarak,

kendilerine verilecek raporlarda yer alacak bilgilere ve verilere göz kulak

olmasıydı. Yabancıların bu beklentisine karşılık verecek açık ya da zımni bir

düzenleme var mı bilinmiyor ama borç verecek olanların beklentisinin bu olduğu

anlaşılıyor. Ne var ki işler tam bu aşamadayken Cumhurbaşkanının açıklaması

gelince McKinsey’in danışmanlık meselesi karıştı. Bu durumda McKinsey’den

danışmanlık alınıp alınmayacağı, alınmayacaksa kendilerine para ödenip

ödenmeyeceği bilinmeyen konular arasına girdi.

McKinsey’in danışmanlık alınmak

üzere davet edilmesi bana göre yanlıştı. Türk bürokrasinin bu konuda birikimli,

yetişmiş pek çok elemanı var. Eskiden bu görevleri Devlet Planlama Teşkilatı

uzmanları yapar, Hazine, Maliye ve Merkez Bankası’nın elemanları da onlara

yardım ederdi. Bu elemanların hepsi bir yerlere dağıtılmadığına göre onlardan

bir ekip oluşturmak yerine yabancı bir danışman tutulmasının tek gerekçesi

bizim elemanların yazacaklarına yabancıların güvenmemesi olabilir. Ki bu duruma

nasıl geldiğimiz de ayrı bir soru işareti.

McKinsey’in gönderilmesi

çağırılmasından daha da tuhaf bir durum yaratıyor. Çünkü on gün arayla aynı

konuda aynı hükümet iki farklı karar almış oluyor. Bu çelişkili durumun risk

artışına yol açacağı çok açık. Büyük olasılıkla bu açıklamaların ardından TL

değer kaybedecek, Türkiye’nin risklerini gösteren CDS primi yükselecek.

Riskleri düşürmesi umuduyla davet edilen McKinsey’in risk artışına yol açarak

gidiyor olması başlı başına tuhaf bir durum.

Türkiye’nin dış borçları o kadar

yüksek değil. Bu alandaki asıl sorun bir yıl içinde çevrilmesi gereken dış

yükümlülük miktarının yüksekliği (yaklaşık 230 milyar Dolar.) 2019’da Fed’in 3

kez daha faiz artıracağı ve piyasadan 600 milyar Dolar daha çekeceği dikkate

alındığında bu büyük tutar bu tür çelişkilerle birleştiğinde dış kreditörlerin

Türkiye’ye sıcak bakmalarının önünde ciddi bir engel oluşturuyor.

Dış borçlanma belirli bir noktayı

geçince bağımsızlık sorunları yaratmaya başlar. Osmanlı İmparatorluğu’ndan

devir alınan dış borçları ödemek zorunda kalan Cumhuriyetin ilk kuşaklarının

dış borçlanmadan uzak durmasının, hızlı büyümeden çok yerel olanaklarla

büyümeyi tercih etmesinin nedeni asıl olarak buydu.

Osmanlı tarihi sadece kılıç

kalkandan, fetihlerden, saraydaki ihtişamdan ibaret değildir. İmparatorluğun

özellikle son 200 yılı çok sayıda finansal dersle doludur. Ertuğrul’un,

Kanuni’nin, Abdülhamid’in dizilerinin yanında Tarhuncu Ahmet Paşa’nın başına

gelenler de televizyon dizisi yapılsaydı belki bu derslerden yararlanmak mümkün

olurdu.

Türkiye ve Kırılgan Beşlinin Görünümü / 21.11.2018

Parasal Görünüm

Uzunca bir süredir Türkiye’nin de aralarında bulunduğu beş ülkeye

(Brezilya, Endonezya, Hindistan, Güney Afrika ve Türkiye) kırılgan beşli adı

veriliyor. Zaman içinde bu grupta bazı değişiklik önerileri yapılmış olsa da

genel kabul bu beş ülkenin bir arada değerlendirilmesi yönünde olmaya devam ediyor.

Bu beş ülkenin böyle bir grup içinde toplanmasının ortak nedenleri arasında yüksek

enflasyon, zayıf büyüme, yüksek dış açık ve sıcak paraya olan yüksek bağımlılık

geliyor. Bu sayılan nedenler bu ülkelerin Fed politikalarından en fazla

etkilenen ülkeler olmasına yol açıyor.

Bu beş ülkenin para birimlerinin Dolar karşısındaki son durumu,

geçen yıl sonuna göre karşılaştıkları değer kayıpları, güncel enflasyon

oranları ve Merkez Bankası faizleri aşağıdaki tabloda karşılaştırmalı olarak

yer alıyor.

2017

|

21.11.2018

|

Değişim %

|

Enflasyon

|

MB Faizi

|

|